Kuidas arvutada hüpoteegivalemi igakuine makse. Hüpoteegi arvutamine annuiteetmaksetega.

- Kuidas arvutada ennetähtaegse tagastamisega annuiteedi hüpoteek?

- Intressivalemid

- Varajane tagasimaksmine laenusumma vähendamiseks

Regulaarsetes suhetes krediidiasutustega mõtlevad nende kliendid hilja või varakult, kuidas pank arvutab laene ja hoiuseid. Annuiteedi hüpoteegi laenuvõtja on eriti huvitatud sellest, kuidas finantsasutus maksekorralduse koostab ennetähtaegne tagasimaksmine hüpoteeklaen. Selles artiklis selgitame kõiki neid küsimusi.

Kuidas arvutada hüpoteek annuiteedimaksetega?

Tegelikult saab igaüks iseseisvalt arvutada hüpoteegimaksed samade lihtsate valemitega nagu pank. Anname need valemid ja näitame näitena, kuidas arvutada annuiteedi laenu ja laenu sellist tüüpi makset ennetähtaegselt tagasi maksta. Kuid kõigepealt vaadake, mida see mõiste tähendab ja milliseid muid skeeme kasutatakse hüpoteeklaenu maksmisel.

Hüpoteegimaksete puhul saab arvutada diferentseeritud või annuiteedi alusel. Erinevad (muutuvad) maksed viitavad hüpoteeklaenu tagasimaksmiseks antud summa igakuisele vähenemisele. Annuiteedi (alaline) makse hõlmab laenusaaja laenukohustuste võrdseid igakuiseid makseid, mis arvutatakse annuiteedi valemiga.

Kogu hüpoteegilepingu periood, laenuvõtja perioodiliselt kannab pangale sama summa, millest osa kehtib laenu tagasimaksmiseks ja osa - intressi maksmiseks. Laenuperioodi alguses domineerivad selles summas intressimaksed ja lõpuks maksed võla tagasimaksmise eest. Selline hüpoteeklaenude tagasimaksmine, ehkki rohkem erinevates maksete summades, kuid annab laenusaajale stabiilsuse tema igakuiste laenukulude ulatuses.

Venemaal meeldib neile stabiilsus ja järjepidevus, mistõttu meil on täpselt annuiteedimaksed laialt levinud. See laenude tagasimaksmise meetod on mugav laenuvõtja eelarve planeerimiseks, kuna kogu tähtaeg on sama summa. Lisaks on hüpoteegi tagasimaksmise esimesel etapil annuiteedimaksete suurus väiksem kui diferentseeritud maksete suurus.

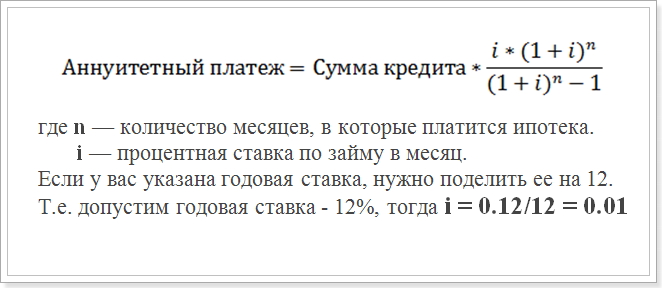

Oletame, et te üritate teha annuiteedimakse arvutamist vastavalt ajakavale. Tavaliselt kasutatakse pankades järgmist valemit:

Annuiteedimakse valem

Seda väärtust (i) ja seda tuleks arvutustes kasutada.

See valem on kõige levinum ja seda kasutatakse suurtes pankades, nagu Sberbank, VTB 24 ja DeltaCredit Bank. Siiski on ka teisi valemeid, mille abil saate arvutada hüpoteeklaenu püsimakseid, nii et kui te kohtute kusagil teisel viisil annuiteedi arvutamiseks, ei tähenda see, et see ei ole õige.

Kuidas arvutada ennetähtaegse tagastamisega annuiteedi hüpoteek?

Eriti huvipakkuv on maksegraafik laenu ennetähtaegse tagastamise korral. Krediidiasutus ise, enne laenuvõtja ametlikku avaldamist, ei pea seda ja teab, kui suur on maksete summa pärast ennetähtaegse tagasimakse tegemist. Võib-olla 2 tüüpi ennetähtaegseid tagasimakseid - laenuperioodi vähenemine ja maksete summa vähenemine. Kuid igal juhul kasutatakse sama valemit.

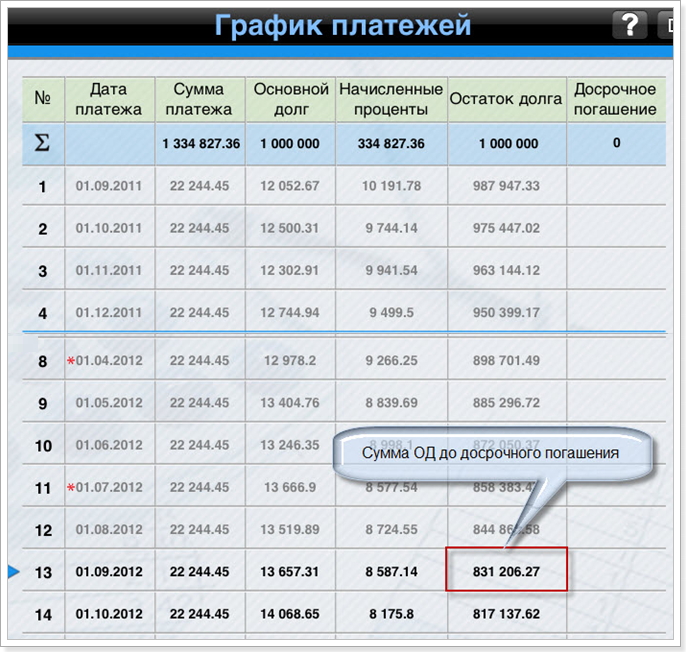

Näide pensioni hüpoteegiplaani arvutamisest pärast ennetähtaegset tagasimaksmist. Proovi jaoks võtame laenu järgmiste parameetritega:

- Summa: 1 000 000 rubla

- Kestus: 60 kuud (5 aastat)

- Intressimäär: 12%

- Esimese makse kuupäev: 1. september 2015.

Kasutades ülaltoodud valemit, saame järgmise maksegraafiku:

Maksegraafik pärast ettemaksu

Pidage meeles, et ennetähtaegset tagastamist ilma trahvita võib teostada alles pärast 1-aastast makset. Seetõttu arvame 12. ja 13. kuud.

Intressivalemid

Arvestades annuiteedilaenu maksete ajakava arvutamist, tuleb märkida, et lisaks ülaltoodud valemile on olemas skeemid igakuise makse põhisumma ja intressi tagasimaksmise summa arvutamiseks. Kaaluge neid valemeid:

Annuiteed = OD + intresside tagasivõtmine,

kui intress on kuu laenu intress,

OD tagasimaksmine - laenu tagasimakse summa.

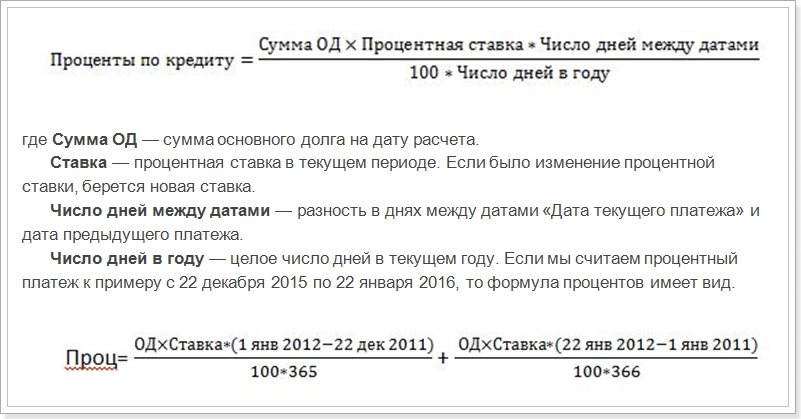

Igakuise makse protsendi arvutamise valem

See tähendab, et detsembris ja jaanuaris tuleb eraldi arvutada, sõltuvalt päevade arvust aastas. Meie näites ei ole see siiski vajalik. Peame arvutama esimese makse intressimaksetena septembriks (vahe 31 päeva kuupäeva vahel).

Nagu graafikust nähtub, on esimesel kuul ML suurus 1 000 000 rubla. Asendada määrad, kuupäevad ja kuude arv aastas ning saada näitaja, mis võrdub 10191, 78 rubla, st see on summa, mis peaks intressi maksmisel arvestama.

Ja nüüd arvutame laenu algse tagasimaksmise summa:

22244,45 - 10191,78 = 12052,67 rubla

Seejärel arvutame põhivõla summa pärast hüpoteeklaenu esimese osamakse tasumist:

1 000 000 - 12052,67 = 987947,33 rubla

Tulevikus võetakse selle summa eest intressi. Seejärel saate arvutada kõigi maksete ajakava. Sellest graafikust nähtub, et 1. septembri (13. kuu) seisuga moodustab põhivõlg 1. septembril 2016 831 206,27 rubla.

Varajane tagasimaksmine laenusumma vähendamiseks

Oletame nüüd, et olete 2016. aasta augustis tagasi maksnud 100 000 rubla laenu summa vähendamiseks, st laenuperiood jääb samaks, kuid igakuine makse väheneb. Siis püüame arvutada, milline on makse pärast ennetähtaegset tagasimaksmist. Selleks kasutame annuiteedi arvutamise valemit. Kõikidest parameetritest on muutunud ainult põhivõla summa. Pärast varakult sissemakseid augustis on see võrdne:

831206,27 - 100000 = 731206,27 rubla

See summa on laenu summa pärast ennetähtaegse tagastamise rakendamist. Ja juba selle näitaja põhjal arvutatakse igakuine annuiteedimaks pärast ennetähtaegset tagasimaksmist.

Laenu tähtaeg muutub samuti:

Laenu tähtaeg = 60 - 13 = 47 kuud

Asendage uus summa annuiteedi makseviisiks ja saage uus hüpoteegimaks:

Annuiteet = 731206,72 * 0,01 * [(1 + 0,01) 47 / (1 + 0,01) 47-1]

Kuna (1 + 0,01) ^ 47 = 1,596263443 ja 1,596 - 1 = 0,596263443 , näeb lõplik arvutus nii:

731209,72 * 0,01 * 1,596263443 / 0,596263443 = 19575,20374 rubla

Ajakava ja summa igakuised maksed hüpoteeki võib kasutada panga arvutusega vastavusse viimiseks. Mõnikord ei pruugi andmed olla samad, nagu laenuandja võib kasutada erinevat valemit, mis on hüpoteegi lepingus. Samuti on näidatud parameetrid, mis tuleb valemile asendada. Seetõttu on parem kasutada võrgus laenukalkulaator panga veebilehel, kus kavatsete hüpoteegi võtta.

Samal ajal peaksite mõistma, et rahalisest seisukohast ei ole varajane tagasimaksmine alati kasumlik. Ja kui soovite oma võlad kiiresti täita, peate maksma rohkem.

Kuidas arvutada ennetähtaegse tagastamisega annuiteedi hüpoteek?Kuidas arvutada hüpoteek annuiteedimaksetega?

Kuidas arvutada ennetähtaegse tagastamisega annuiteedi hüpoteek?