बंधक सूत्र पर मासिक भुगतान की गणना कैसे करें। वार्षिकी भुगतान के साथ बंधक की गणना।

- ���ल्दी चुकौती के साथ वार्षिकी बंधक की गणना कैसे करें?

- ब्याज के सूत्र

- ऋण राशि को कम करने के लिए जल्दी चुकौती

क्रेडिट संगठनों के साथ नियमित संबंधों में, उनके ग्राहक देर से या जल्दी सोचते हैं कि बैंक ऋण और जमा की गणना कैसे करता है। वार्षिकी बंधक उधारकर्ता को विशेष रूप से यह जानने में रुचि है कि एक वित्तीय संस्थान भुगतान अनुसूची कैसे बनाता है, उसके अनुसार जल्दी चुकौती बंधक ऋण। इस लेख में हम इन सभी सवालों पर प्रकाश डालेंगे।

वार्षिकी भुगतान के साथ बंधक की गणना कैसे करें?

वास्तव में, कोई भी बैंक के समान सरल सूत्रों का उपयोग करके स्वतंत्र रूप से बंधक भुगतानों की गणना कर सकता है। हम ये सूत्र देंगे और उदाहरण के द्वारा दिखाए जाएंगे कि इस प्रकार के भुगतान के साथ वार्षिकी ऋण और ऋण के शुरुआती पुनर्भुगतान की गणना कैसे करें। लेकिन पहले हमें यह देखना चाहिए कि इस अवधारणा का क्या अर्थ है, और बंधक ऋण का भुगतान करते समय अन्य योजनाओं का क्या उपयोग किया जाता है।

बंधक भुगतान के मामले में विभेदित या वार्षिकी आधार पर गणना की जा सकती है। डिफरेंशियल (परिवर्तनशील) भुगतान उस राशि में मासिक कमी का सुझाव देते हैं जो एक बंधक ऋण चुकाने के लिए दी जाती है। वार्षिकी (स्थायी) भुगतान में उधारकर्ता द्वारा ऋण दायित्वों पर समान मासिक भुगतान शामिल होता है, और वार्षिकी सूत्र का उपयोग करके गणना की जाती है।

बंधक समझौते की पूरी अवधि, उधारकर्ता समय-समय पर बैंक को उसी राशि में स्थानांतरित करता है, जिसका हिस्सा ऋण की चुकौती पर लागू होता है, और भाग - ब्याज का भुगतान करने के लिए। ऋण की अवधि की शुरुआत में, ब्याज भुगतान इस राशि में प्रबल होता है, और अंत में, इसके विपरीत, ऋण चुकौती के लिए भुगतान। इस तरह के एक बंधक चुकौती, हालांकि कुल अंतर भुगतान राशि में अधिक है, लेकिन उधारकर्ता को उसकी मासिक ऋण लागतों की मात्रा में स्थिरता देता है।

रूस में, वे स्थिरता और निरंतरता पसंद करते हैं, यही वजह है कि हमारे पास वार्षिक भुगतान सबसे व्यापक रूप से प्राप्त हुए हैं। ऋण चुकौती की यह विधि उधारकर्ता के बजट की योजना बनाने के लिए सुविधाजनक है, क्योंकि पूरी अवधि एक ही राशि है। इसके अलावा, बंधक चुकौती के पहले चरण में, वार्षिकी भुगतान का आकार विभेदित भुगतान के आकार से कम है।

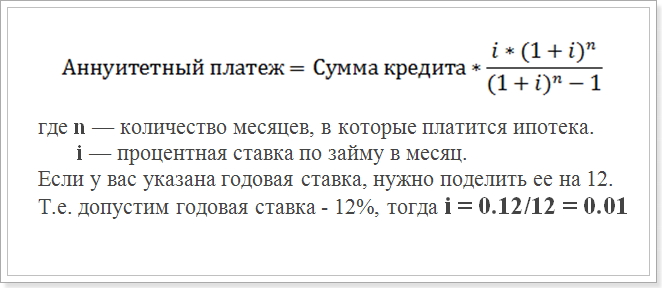

तो, मान लें कि आप शेड्यूल के अनुसार, वार्षिकी भुगतान की गणना करने की कोशिश कर रहे हैं। आमतौर पर बैंक निम्न सूत्र का उपयोग करते हैं:

वार्षिकी भुगतान फार्मूला

यह मान (i) और गणना में उपयोग किया जाना चाहिए।

यह सूत्र सबसे आम है, और इसका उपयोग बड़े बैंकों जैसे कि Sberbank, VTB 24 और DeltaCredit Bank में किया जाता है। हालांकि, अन्य सूत्र हैं जिनके द्वारा आप बंधक ऋण पर निरंतर भुगतान की गणना कर सकते हैं, इसलिए यदि आप वार्षिकी भुगतान की गणना करने के लिए कहीं और मिलते हैं, तो इसका मतलब यह नहीं है कि यह सही नहीं है।

���ल्दी चुकौती के साथ वार्षिकी बंधक की गणना कैसे करें?

विशेष रूप से ब्याज का भुगतान कार्यक्रम है जब ऋण का प्रारंभिक पुनर्भुगतान किया जाता है। उधारकर्ता के आधिकारिक आवेदन से पहले क्रेडिट संस्थान खुद इस पर विचार नहीं करता है, और यह जानने के लिए कि शुरुआती चुकौती के बाद भुगतान की राशि कितनी होगी, आवश्यक है। शायद शुरुआती प्रकार के 2 पुनर्भुगतान - ऋण अवधि में कमी और भुगतान की मात्रा में कमी के साथ। हालांकि, किसी भी मामले में, एक ही सूत्र का उपयोग किया जाएगा।

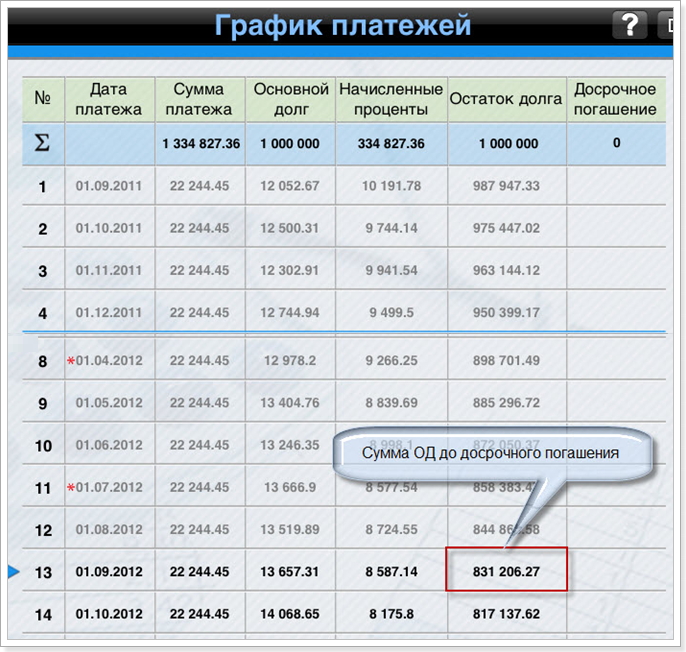

जल्दी चुकौती के बाद वार्षिकी बंधक अनुसूची की गणना का एक उदाहरण। नमूने के लिए, हम निम्नलिखित मानकों के साथ एक ऋण लेते हैं:

- मात्रा: 1 000 000 रूबल

- अवधि: 60 महीने (5 वर्ष)

- ब्याज दर: 12%

- पहले भुगतान की तारीख: 1 सितंबर, 2015।

उपरोक्त सूत्र का उपयोग करके, हमें निम्नलिखित भुगतान अनुसूची प्राप्त होती है:

पूर्व भुगतान के बाद भुगतान अनुसूची

याद रखें कि जुर्माना के बिना जल्दी चुकौती केवल भुगतान के 1 वर्ष बाद ही की जा सकती है। इसलिए, हम 12 वें और 13 वें महीने पर विचार करते हैं।

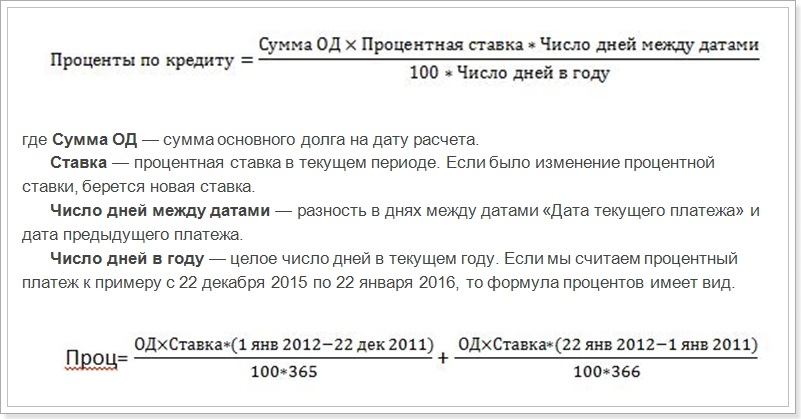

ब्याज के सूत्र

वार्षिकी ऋण के भुगतानों की अनुसूची की गणना को ध्यान में रखते हुए, यह ध्यान दिया जाना चाहिए कि उपरोक्त सूत्र के अलावा, मासिक भुगतान के मूलधन और ब्याज की चुकौती की राशि की गणना करने की योजनाएं हैं। इन सूत्रों पर विचार करें:

वार्षिकी भुगतान = OD + ब्याज की छुट,

जहां महीने के लिए ऋण पर ब्याज की राशि है,

आयु सीमा में छूट - ऋण निकाय को चुकाने की राशि।

मासिक भुगतान के प्रतिशत की गणना करने का सूत्र

अर्थात्, दिसंबर और जनवरी के लिए अलग-अलग गणना करना आवश्यक है, जो एक वर्ष में दिनों की संख्या पर निर्भर करता है। हालांकि, हमारे उदाहरण में, यह आवश्यक नहीं है। हमें सितंबर के लिए ब्याज भुगतान (31 दिनों की तारीखों के बीच का अंतर) में पहले भुगतान की गणना करने की आवश्यकता है।

जैसा कि ग्राफ से देखा जा सकता है, पहले महीने में एमएल की मात्रा 1,000,000 रूबल है। वर्ष में दरों, तिथियों और महीनों की संख्या को प्रतिस्थापित करें और 10191, 78 रूबल के बराबर एक संकेतक प्राप्त करें, यही वह राशि है जो ब्याज के भुगतान के लिए ध्यान में रखना चाहिए।

और अब चलो ऋण निकाय के शुरुआती पुनर्भुगतान में राशि की गणना करते हैं:

22244.45 - 10191.78 = 12052.67 रूबल

फिर हम बंधक ऋण पर पहली किस्त का भुगतान करने के बाद मूल ऋण की राशि की गणना करते हैं:

1 000 000 - 12052.67 = 987947.33 रूबल

भविष्य में, इस राशि पर ब्याज लिया जाएगा। फिर आप सभी भुगतानों के समय की गणना कर सकते हैं। इस ग्राफ से, हम देखते हैं कि 1 सितंबर (13 वें महीने) के रूप में 1 सितंबर, 2016 तक मूल ऋण की राशि 831,206.27 रूबल होगी।

ऋण राशि को कम करने के लिए जल्दी चुकौती

अब मान लेते हैं कि आपने लोन की रकम कम करने के लिए अगस्त 2016 में शेड्यूल से पहले 100,000 रूबल चुकाए, यानी लोन की अवधि वही रहेगी, लेकिन मासिक भुगतान घट जाएगा। फिर हम यह गणना करने की कोशिश करेंगे कि जल्दी चुकौती के बाद भुगतान क्या होगा। इसके लिए हम वार्षिकी की गणना के लिए सूत्र का उपयोग करते हैं। सभी मापदंडों में, केवल मूल ऋण की राशि बदल गई है। अगस्त में शुरुआती किश्तों के बाद, यह बराबर है:

831206.27 - 100000 = 731206.27 रूबल

यह राशि शीघ्र चुकौती के कार्यान्वयन के बाद ऋण की राशि होगी। और पहले से ही इस सूचक के आधार पर, जल्दी चुकौती के बाद एक मासिक वार्षिकी भुगतान की गणना की जाएगी।

हालांकि, ऋण अवधि भी बदल जाएगी:

ऋण अवधि = 60 - 13 = 47 महीने

नई राशि को वार्षिकी भुगतान फॉर्मूले में रखें और एक नया बंधक भुगतान प्राप्त करें:

वार्षिकी = 731206.72 * 0.01 * [(1 + 0.01) 47 / (1 + 0.01) 47-1]

चूंकि (1 + 0.01) ^ 47 = 1.596263443 , और 1.596 - 1 = 0.596263443 , अंतिम गणना इस तरह दिखाई देगी:

731209.72 * 0.01 * 1.596263443 / 0.596263443 = 19575,20374 रूबल

अनुसूची और राशि मासिक भुगतान बंधक का उपयोग बैंक की गणना के साथ सामंजस्य के लिए किया जा सकता है। हालांकि, कभी-कभी डेटा समान नहीं हो सकता है क्योंकि ऋणदाता एक अलग सूत्र का उपयोग कर सकता है जो बंधक समझौते में पाया जा सकता है। ऐसे पैरामीटर भी इंगित किए गए हैं जिन्हें सूत्र में प्रतिस्थापित करने की आवश्यकता है। इसलिए ऑनलाइन उपयोग करना बेहतर है ऋण कैलकुलेटर बैंक की वेबसाइट पर जहां आप बंधक लेने की योजना बनाते हैं।

उसी समय, आपको यह समझना चाहिए कि वित्तीय दृष्टिकोण से, शुरुआती चुकौती हमेशा लाभदायक नहीं होती है। और यदि आप जल्दी से अपने ऋण का निर्वहन करना चाहते हैं, तो आपको अधिक भुगतान करना होगा।

?�ल्दी चुकौती के साथ वार्षिकी बंधक की गणना कैसे करें?