Hur man beräknar den månatliga betalningen på hypotekslånet. Beräkning av inteckning med livränta betalningar.

- Hur man beräknar livränta med tidigt återbetalning?

- Ränteformler

- Tidig återbetalning för att minska lånebeloppet

I regelbundna relationer med kreditorganisationer tänker sina kunder sen eller tidigt på hur banken beräknar lån och inlåning. Livränta låntagaren är särskilt intresserad av att veta hur en finansiell institution bygger ett betalningsschema, enligt tidig återbetalning hypotekslån. I den här artikeln kommer vi att lyfta på alla dessa frågor.

Hur man beräknar hypotekslån med livränta betalningar?

I själva verket kan alla självständigt beräkna hypotekslån med samma enkla formler som en bank. Vi kommer att ge dessa formler och visa genom exempel hur man beräknar livränta lånet och tidigt återbetalning av ett lån med denna typ av betalning. Men först låt oss se vad detta begrepp innebär och vilka andra system används när du betalar ett hypotekslån.

Vid hypotekslån kan man beräkna på differentierad eller livränta basis. Differentiella (bytbara) betalningar tyder på en månadsminskning av beloppet som ges för att återbetala ett hypotekslån. En livränta (permanent) betalning innebär lika månatliga betalningar på kreditförpliktelser av låntagaren och beräknas med hjälp av livräntaformeln.

Hela hypotekslånets löptid överlåter låntagaren periodiskt till banken samma belopp, varav en del gäller återbetalning av lånet och delbetalningsränta. I början av låneperioden råder räntebetalningar i detta belopp och i slutändan betalningar för skuldåterbetalning. Sådan återbetalning av hypotekslån, även om det är mer i det totala differensbetalningsbeloppet, men ger låntagaren stabilitet i hans månatliga låneutgifter.

I Ryssland tycker de om stabilitet och konsistens, och det är därför vi har exakt den livränta som har fått den mest utbredda. Denna metod för återbetalning av lån är lämplig för planeringen av låntagarens budget, eftersom hela löptiden är lika stor. Vidare är storleken på livräntebetalningen vid den första etappen av hypotekslån lägre än storleken på differentierade betalningar.

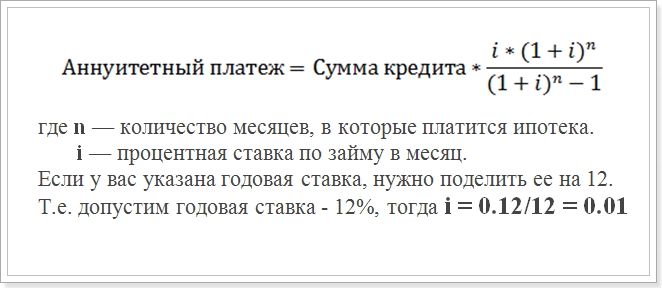

Så, låt oss säga att du försöker utföra beräkningen av livränta betalningen, enligt schemat. Vanligtvis i banker använder du följande formel:

Annuitet Betalningsformel

Detta värde (i) och ska användas i beräkningarna.

Denna formel är den vanligaste och används i stora banker som Sberbank, VTB 24 och DeltaCredit Bank. Det finns emellertid andra formler som du kan beräkna de löpande betalningarna på ett hypotekslån, så om du träffar någon annanstans ett annat sätt att beräkna livränta betalningen betyder det inte att det inte är korrekt.

Hur man beräknar livränta med tidigt återbetalning?

Av särskilt intresse är betalningsplanen när lånets tidiga återbetalning utförs. Kreditinstitutet själv, före låntagarens officiella ansökan, anser inte det, och vet hur mycket betalningen kommer att vara efter det att den tidiga återbetalningen är nödvändig. Kanske 2 typer av tidiga återbetalningar - med en minskning av låneperioden och med en minskning av mängden betalning. Men i alla fall kommer samma formel att användas.

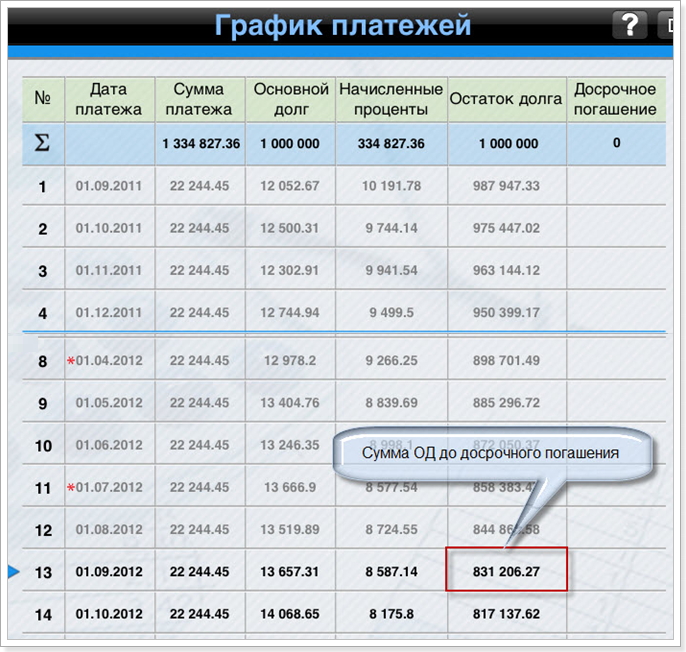

Ett exempel på beräkning av livräntepappersschemat efter förtida återbetalning. För provet tar vi ett lån med följande parametrar:

- Belopp: 1 000 000 rubel

- Varaktighet: 60 månader (5 år)

- Räntesats: 12%

- Datum för första betalningen: 1 september 2015.

Med hjälp av ovanstående formel får vi följande betalningsschema:

Betalning schema efter förskottsbetalning

Kom ihåg att tidig återbetalning utan straff kan utföras först efter 1 år av betalningar. Därför anser vi den 12: e och 13: e månaden.

Ränteformler

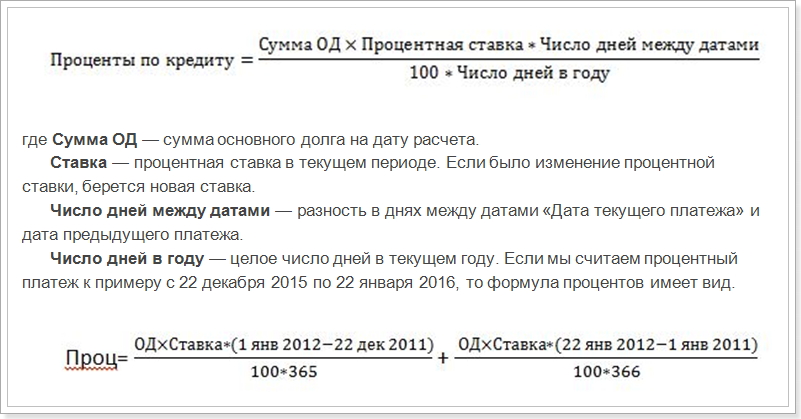

Med hänsyn till beräkningen av tidsplanen för utbetalning av livränta lånet bör det noteras att förutom ovanstående formel finns det system för beräkning av beloppet för återbetalning av huvudmannen och ränta för den månatliga betalningen. Tänk på följande formler:

Annuitetsbetalning = Inlösen av OD + Ränta,

där ränta är räntan på lånet för månaden,

Återbetalning av OD - beloppet för att återbetala låneverket.

Formeln för beräkning av procentandel av månadsbetalning

Det vill säga att det är nödvändigt att beräkna separat för december och januari, beroende på antalet dagar i ett år. Men i vårt exempel är det inte nödvändigt. Vi måste beräkna den första betalningen i räntebetalningar för september (skillnaden mellan datumen för 31 dagar).

Som det framgår av diagrammet, är den första månaden Mängden 1 000 000 rubel. Ersätt satser, datum och antal månader under året och få en indikator som motsvarar 10191, 78 rubel, det vill säga det här är det belopp som ska beaktas för betalning av ränta.

Och nu låt oss beräkna beloppet i tidig återbetalning av lånet:

22244,45 - 10191,78 = 12052,67 rubel

Då beräknar vi beloppet av huvudskulden efter att ha betalat den första delen på ett hypotekslån:

1 000 000 - 12052,67 = 987947,33 rubel

I framtiden debiteras ränta på detta belopp. Då kan du beräkna schemat för alla betalningar. Från det här diagrammet ser vi att den 1 september, den 1 september 2016, kommer att uppgå till 831.206,27 rubel per den 1 september (13: e månaden).

Tidig återbetalning för att minska lånebeloppet

Låt oss nu anta att du återbetalade 100 000 rubel före schemat i augusti 2016 för att minska lånebeloppet, det vill säga låneperioden kommer att förbli densamma, men månatlig betalning kommer att minska. Då kommer vi att försöka beräkna vad betalningen kommer att vara efter den tidiga återbetalningen görs. För detta använder vi formeln för beräkning av livränta. Av alla parametrar har endast skuldbeloppets storlek förändrats. Efter tidiga avdrag i augusti är det lika med:

831206.27 - 100000 = 731206.27 rubel

Detta belopp kommer att vara beloppet av lånet efter genomförandet av förtida återbetalning. Och redan på grundval av denna indikator beräknas en månatlig annuitetsbetalning efter förtida återbetalning.

Lånet kommer dock också att ändras:

Lånetid = 60 - 13 = 47 månader

Ersätt det nya beloppet i annuitetsbetalningsformeln och få en ny hypotekslån:

Annuitet = 731206,72 * 0,01 * [(1 + 0,01) 47 / (1 + 0,01) 47-1]

Eftersom (1 + 0,01) ^ 47 = 1,596263443 och 1,596-1 = 0,596263443 kommer den slutliga beräkningen att se ut så här:

731209.72 * 0.01 * 1.596263443 / 0.596263443 = 19575.20374 rubles

Schema och belopp månatliga betalningar inteckning kan användas för avstämning med beräkningen av banken. Men ibland kan uppgifterna inte vara samma som långivaren kan använda en annan formel som finns i hypotekslånet. Det anges också parametrar som behöver ersättas med formeln. Därför är det bättre att använda online låneberäkare på bankens hemsida där du planerar att ta en inteckning.

Samtidigt bör du förstå det ur ekonomisk synvinkel, är tidig återbetalning inte alltid lönsam. Och om du snabbt vill ladda ut dina skulder måste du betala mer.

Hur man beräknar livränta med tidigt återbetalning?Hur man beräknar hypotekslån med livränta betalningar?

Hur man beräknar livränta med tidigt återbetalning?