Vem kan få ett mjukt lån. Hur man får ett mjukt lån

- Var kan man få ett lån för bostäder 2015

- Lånefunktioner för hembygning

- Vem kan få ett mjukt lån för bostadsbyggande

- Hur du får ett lån för att bygga ett hus. instruktion

Förmånslån till 5% per år för jordbrukare är förmodligen den mest förväntade nyheten i år. Få människor trodde att trots löften skulle det fortfarande hända. Är det möjligt att dra nytta av denna nya möjlighet?

Hur man kommer mjukt lån om utvecklingen av jordbruket?

För det första är det bara jordbruksproducenter som har rätt att utfärda den. Måste vara det juridisk person eller en enskild företagare.

Banken vill se information om din affärsverksamhet inte mindre än 12 månader.

Obligatorisk post - öppna ett bankkonto i banken där du ska få ett lån. Vi rekommenderar att du först kontaktar var du redan har service. JSC Rosselkhozbank, Sberbank of Ryssland PJSC, Alfa-Bank OJSC, Promsvyazbank PJSC, VTB Bank PJSC och Gazprombank JSC gick med i programmet för idag. Inom en nära framtid kommer avtal att tecknas med de återstående fyra kreditorganisationer : JSC "UniCredit Bank", PJSC "Bank" Financial Corporation Discovery, OJSC AKB Rosbank och JSC Raiffeisenbank.

Lånets mål är utvecklingen av undersektorer för grödor och boskapsproduktion, inklusive inköp av jordbruksutrustning.

Det är nödvändigt att göra ett förskott på 15%. Lånetiden för köp av utrustning enligt detta program är 5 år.

Förmånslån kan emitteras för import och inhemsk utrustning . Affären lovas att slutföras inom 3-4 veckor. Pantet är köpt utrustning. Ibland kräver banker en garanti.

Enligt programmet är möjligt tidig återbetalning . Du kan återbetala lån enligt individuella scheman beroende på till exempel säsongsaktiviteter.

Listan över dokument för att få ett lån från varje bank har sina egna, krav och villkor skiljer sig också. Till exempel har Rosselkhozbank en uppskjutning av återbetalningen av huvudskulden upp till ett år, den så kallade nådeperiod under vilken låntagaren endast betalar ränta.

Låt oss som exempel betala betalningarna för att köpa en traktor:

"Vitryssland-2022,3" produktion CHLMZ värd 3 960 000 rubel.

Förskott på 15% = 594 000 rubel.

I 5 år i samma betalningar månadsbetalning kommer att uppgå till 63 520,57 rubel och överbetalningen under 5 år kommer att vara lika med 445,234,2 rubel.

Vilka är riskerna?

För att ge dig ett mjukt lån får banken en subvention. Till exempel är det till en början redo att ge ut lån till 15% per år. Tio av dem subventioneras av staten, tack vare detta får jordbruksproducenten så småningom ett lån till 5%. Naturligtvis är bidragsbeloppet begränsat. Gränsen för programmet för hela Ryssland är 21,8 miljarder rubel. Därför säger nu vissa banker redan att de accepterar ansökningar, men kan inte garantera att ett lån utfärdas till 5%. Det kan också hända att de bara godkänner ansökningar för det mesta stora projekt . Till exempel i Saratov-regionen banker rekommenderar att göra bud för belopp från 10-15 miljoner rubel för ett mer troligt lån till 5%. I detta fall är det bara stora jordbruksföretag som har chanser.

Dessutom finns det i varje kontrakt en klausul om att om jordbruksministeriet vägrar att betala ett bidrag enligt programmet till banken, måste det betalas till låntagaren, det vill säga att räntan blir kommersiell.

Så hur programmet fungerar i praktiken är ännu inte klart. Vi väntar på den första emissionen av lån i februari.

Om du inte har fått ett mjukt lån

Om ett sådant lån fortfarande misslyckas finns det andra möjligheter. Till exempel ett annat program koncessionslån och leasing för köp av vitryska utrustning med delbidrag ränta till ett belopp av upp till 100% av refinansieringsräntan, så kommer räntesatsen på lån att vara cirka 5-6% per år, med beaktande av subventionen.

Cirka 20% av Belagros kunder köper utrustning med finansiella program : på kredit, leasing, subvention etc.

Ett lån till 5% per år, enligt dekret från RF-regeringen 1528, kan till exempel kombineras med program 1432 eller köpt utrustning på hyresavtal. Om du har några frågor, fråga dem på Belagro webbplats. Vi beräknar betalningar eller erbjuder det mest lönsamma kombinerade finansieringsalternativet för ditt köp av jordbruksutrustning.

Jag kommer också gärna att svara på dina frågor på min sida.

Lån kom in i våra liv och gjorde det mycket mer tillgängligt. Och om du använder lånet klokt, utan att samla in mer skuld än du kan återbetala, är det inget fel med utlåningen. Dessutom finns det speciella mjuka lån som hjälper dig att uppfylla din dröm utan en enorm överbetalning. Hur får man ett mjukt lån?

För att använda programmet för förmånskreditering är det nödvändigt att studera i detalj programmen för kreditering av banker och hitta ett erbjudande, på vilka villkor du uppfyller. Förmånslån innebär att en låntagare tillämpas en reducerad ränta, möjligheten till avbetalningar (till exempel vid födelse av ett barn i en familj), en ökning maximal term utlåning (detta hjälper till att minska den månatliga bördan). Varje bank har sin egen låneprodukter designad för en separat publik av låntagare.

Fördelarna kan dra fördel av:

- unga familjer;

- studenter;

- unga lärare;

- militära och andra kategorier av medborgare.

Kolla in erbjudanden från banker på de officiella webbplatserna eller besök personligen kontor. Efter att ha lärt dig de befintliga erbjudandena, välj det som passar dig bäst (där du kan spara mer), bara se till att ha i åtanke ytterligare betalningar och provisioner. Sedan bör du klargöra vilket dokumentpaket du behöver tillhandahålla vid ansökan. Kom ihåg att en inkomsträkning kan sänka din ränta. Om din lön inte räcker för att betala tillbaka lånet kan du locka släktingar (make, föräldrar) som en låntagare (detta till exempel erbjuder Sberbank för hypotekslån).

Efter att ha samlat in alla dokument, ansöka om ett lån, vilket visar pålitlig information. Var beredd på att dina uppgifter kommer att kontrolleras (ring arbetsgivaren, familjemedlemmarna). När din ansökan passerar alla stadier i granskningen får du ett svar. Därefter måste du besöka banken igen för att underteckna ett avtal och få pengar.

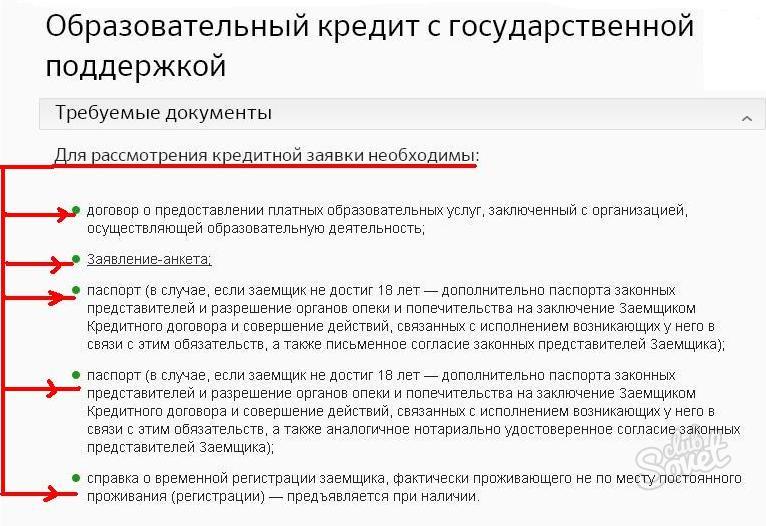

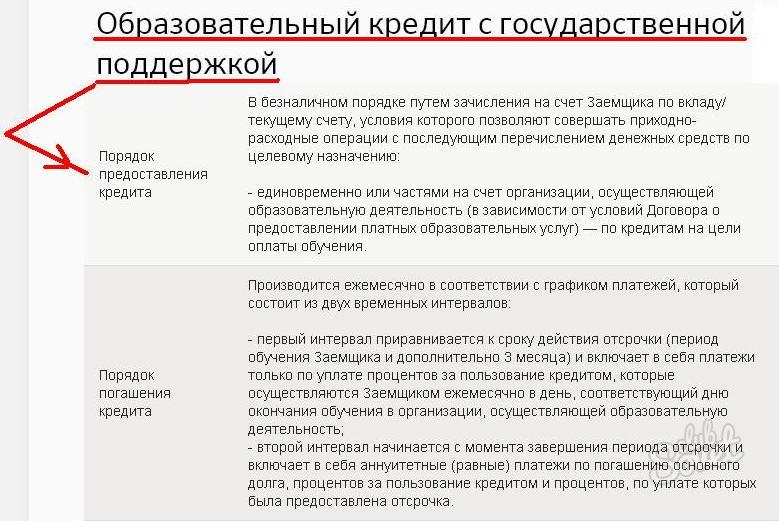

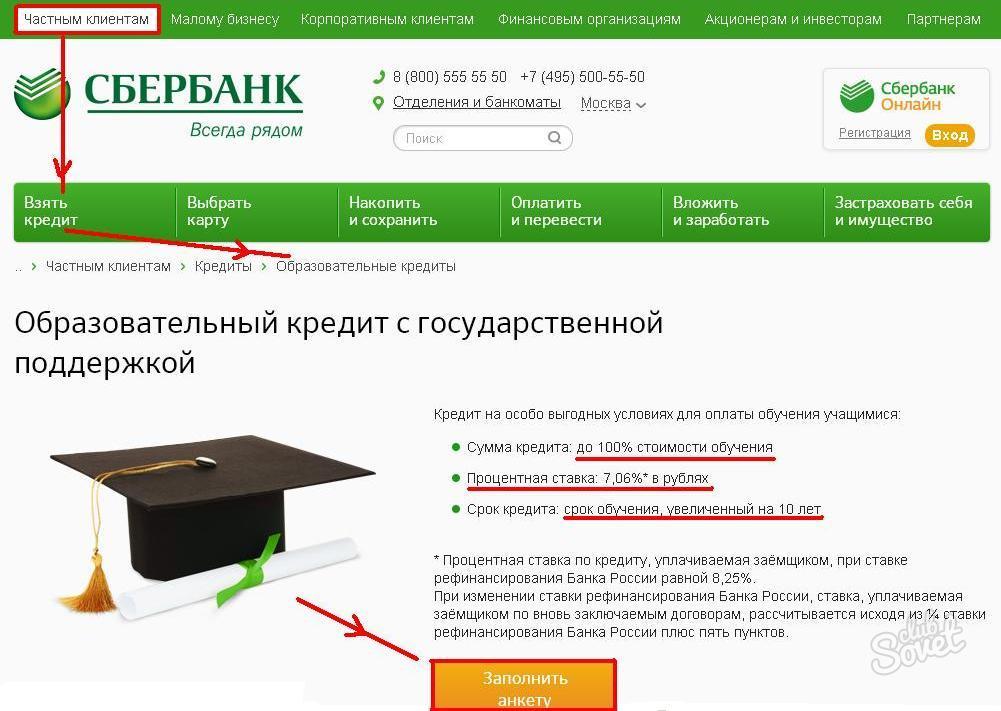

Studenter kan räkna med ett lån från Sberbank för att betala för gymnasiet och högre yrkesutbildning på 100% av undervisningsavgiften. I detta fall kan låneperioden överstiga studietiden i 10 år. Lån och försäkring från låntagaren krävs inte, ¾ refinansieringssatser subventioneras av staten (räntan är 7,06%).

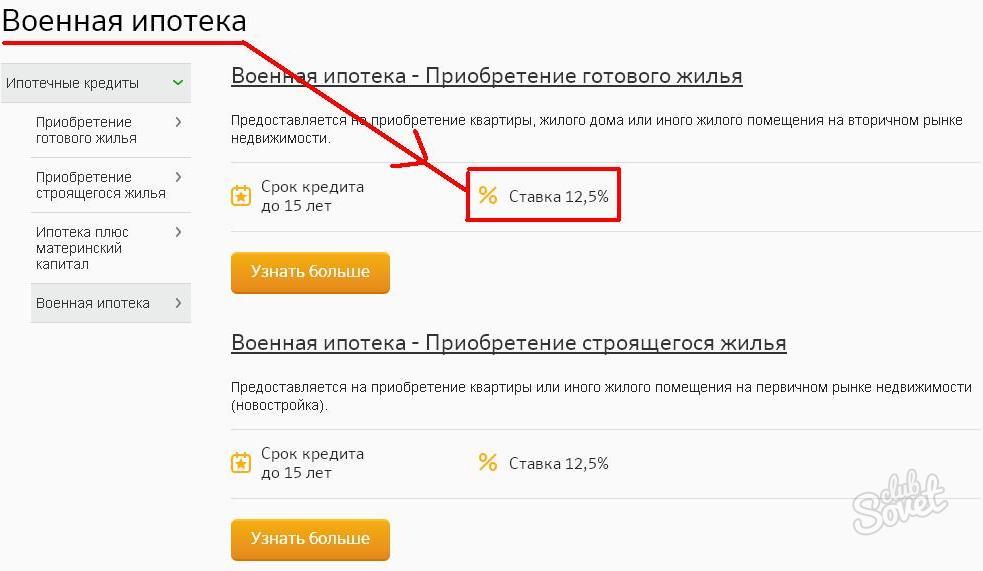

I Sberbank kan unga familjer använda moder kapital som en första delbetalning. Och militären erbjuds en reducerad ränta på ett bostadslån.

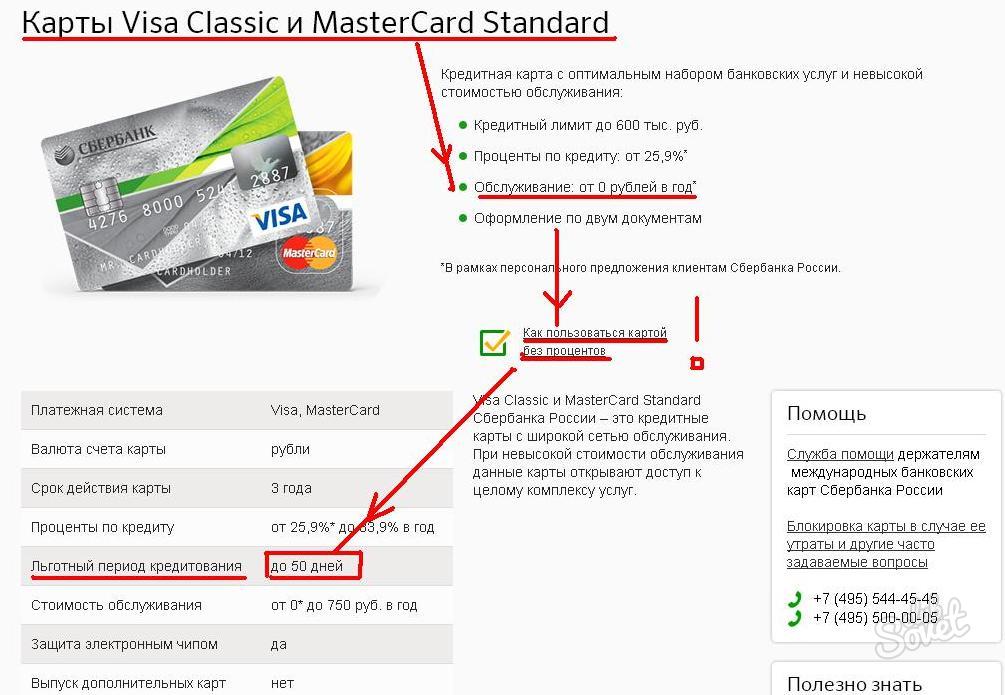

En av de typer av mjuka lån kan kallas kreditkort som perioden är inställd på räntefri användning . Om kunden returnerar alla utdraget belopp till exempel 55 dagar (varje bank ställer sina egna villkor) - den betalar inte ränta. Så om du använder kortet klokt kan du få regelbunden tillgång till lånade medel helt gratis. För att utfärda ett sådant kort måste du besöka en bankfilial, skicka in en ansökan och besvara alla frågor från en anställd på institutionen. Du blir ombedd att tillhandahålla en minsta uppsättning dokument (vanligtvis ett pass, TIN, inkomstintyg). Per storlek kreditgräns påverkar kundens lön, hans familj och sociala status, kredithistoria.

Innehavare kan också räkna med en svag räntesänkning. lönekort banker, tjänstemän, vanliga kunder enda bank.

Kredit för byggandet av bostäder kan erhållas i nästan varje bank. Förslagen kommer att skilja sig bara i räntor, första delbetalning, närvaro eller frånvaro av säkerheter och belopp som banken kommer att utfärda. Innan du tar ett sådant lån måste du veta detaljerna i alla villkor och bestämma vad som kommer att vara mer lönsamt - ett lån för byggande eller köp av färdiga bostäder. Om din föredraget alternativ - för det andra, ta reda på hur du ordnar allt.

Var kan man få ett lån för bostäder 2015

Valet av kreditinstitut som erbjuder utlåning för byggande ökar i proportion till antalet kunder som är intresserade av denna tjänst. När allt kommer att bygga bostäder kommer att vara mycket billigare än att köpa färdiga. Dessutom kan byggnaden växa i pris efter avslutad konstruktion. Detta lån tillhör kategorin mål och du kan spendera pengar på ett mål - byggandet av ett hus.

Ryska finansinstitut ger kunderna ett val av flera dussin erbjudanden. Här är några alternativ som bankerna förberedde sig för bostadslån 2015

- Bank of Moskva tillhandahåller pengar i delar, i förhållande till byggnadsstegen. Själva insättningen är ett löfte. Lånebeloppet är högst 30 miljoner rubel. Och i frånvaro av en garant - upp till 100% marknadspris mark.

- Delta Credit erbjuder ett lån på upp till 25 år och med ett belopp på 600 tusen rubel. Medborgare i andra länder kan få ett lån.

- Sberbank of Ryssland ger från 300 tusen rubel. Förutsatt att beloppet inte överstiger 85% av priset på ett hus under uppförande eller intecknad egendom . Du kan återbetala ett lån i 30 år.

Lånefunktioner för hembygning

Enligt statistik kommer att köpa ett färdigt hus vara billigare jämfört med betalningen av ett lån för byggande. Ja, och banker att ge ett sådant lån är olönsamt. Om föremålet inte tas i drift förlorar banken förmåner och låntagaren betalar inte skadestånd. Med andra ord får bankerna inte något som säkerhet när de ger långfristigt lån bara för att bygga.

Naturligtvis ökar den finansiella institutionen andelen bostadslån för att kompensera för bristen på säkerheter. Räntan är 2-3% högre än lånesatsen vid köp färdigt hus . Ta också hänsyn till det faktum att den här typen av inteckning endast ges vid borgen eller pantsättning av egendom som tillhör lånemottagaren.

Vem kan få ett mjukt lån för bostadsbyggande

Enligt Rysslands lagstiftning har vissa medborgare rätt att få ett lån för bostadsbyggande under särskilda villkor. Dessa kategorier inkluderar:

- Militär personal;

- Stora och låginkomstfamiljer;

- Familjer med funktionshindrade barn;

- Offer och likvidatorer i Tjernobyl-olyckan;

- Tilldelad presidentstiftelse;

- Krigsveteraner;

- Statliga anställda;

- Unga familjer som odlar två eller flera barn;

- Bor i nödsituationer och olämpliga förhållanden.

För alla dessa kategorier finns det en speciell standard för förmånlig bostadsyta. Men det finns en nyans: om byggnaden överskrider sätta gräns (det fastställs vid transaktionens slut) kommer förmånerna inte att gälla för de återstående kvadratmeter . Du måste också samla in papper som bekräftar den speciella statusen. Då kommer räntan inte att vara högre än 10%.

Hur du får ett lån för att bygga ett hus. instruktion

- Att göra ett lån för byggande är inte en enkel process, men det är ganska genomförbart. Det mest lönsamma kommer att vara det program där utvecklaren och banken agerar som partners. Detta innebär att finansiell institution investerar i att bygga ett hus och godkänner byggandet. Följaktligen med en sådan inteckning till låntagaren presenteras mindre krav . Och räntan är också lägre än med det vanliga utlåningssystemet.

- En till viktigt ögonblick : låntagaren är skyldig att tillhandahålla konstruktionsdokument: tillstånd, projekt, uppskattning, planering ... Så banken kommer att vara säker på att huset byggs och kommer att bli en säkerhet för lånet. Insättningen kan vara en tomt, en lägenhet, ett hus, alla bostadsfastigheter. Man bör inte glömma att förutom huset överförs tomten (eller en del därav) som hänför sig till det till pantet. Du kan lägga ett hus under uppförande. Men bankerna har sina egna krav på sådan egendom. När allt kommer omkring måste det implementeras.

- Av de krav som ställs till webbplatsen - det måste ägas; vara belägen på en flytande plats; har ingångar och kommunikation. Från den intecknade fastigheten och kommer att bero på lånets storlek. När allt kommer omkring bör det inte överstiga en viss procentandel av kostnaden. Alla andra nyanser är olika i varje bank. Till exempel kan den första delbetalningen vara 10-50% av lånebeloppet.

För att få ett lån för bostadsbyggande måste du fylla i ett ansökningsformulär och skicka in handlingarna:

- låntagarens och garantens pass;

- dokument om lön i sex månader + hjälpform 2-NDFL;

- papper på fastigheten;

- bygglov

- uppskattad och projektdokumentation.

Fastigheten som fungerar som säkerhet bör bedömas. Oftast görs detta av företag som samarbetar med banken. Även objektet är försäkrat mot oförutsedda omständigheter . Och för att bekräfta betalningen utbetalning vi behöver ett kontrakt med entreprenören, checkar och fakturor för förskottsbetalning och inköp av material.

Är det möjligt att dra nytta av denna nya möjlighet?Vilka är riskerna?

Hur får man ett mjukt lån?