Ποιος μπορεί να πάρει ένα ευνοϊκό δάνειο. Πώς να πάρετε ένα δάνειο με ευνοϊκούς όρους

- Πού να πάρει ένα δάνειο για τη στέγαση το 2015

- Στεγαστικά χαρακτηριστικά για την κατασκευή κατοικιών

- Ποιος μπορεί να πάρει ένα δάνειο με ευνοϊκούς όρους για την κατασκευή κατοικιών

- Πώς να πάρετε ένα δάνειο για την οικοδόμηση ενός σπιτιού. Οδηγία

Τα προτιμησιακά δάνεια σε ποσοστό 5% ετησίως για τους αγρότες είναι πιθανώς τα πιο αναμενόμενα νέα φέτος. Λίγοι άνθρωποι πίστευαν ότι παρά τις υποσχέσεις, θα συνέβαινε ακόμα. Είναι δυνατόν να επωφεληθείτε από αυτή τη νέα ευκαιρία;

Πώς να έρθετε επιδοτούμενο δάνειο για την ανάπτυξη της γεωργίας;

Πρώτον, μόνο οι γεωργοί έχουν το δικαίωμα να το εκδώσουν. Πρέπει να είναι νομική οντότητα ή μεμονωμένο επιχειρηματία.

Η τράπεζα θα θελήσει να δει πληροφορίες σχετικά με την επιχείρησή σας επιχειρηματικές δραστηριότητες τουλάχιστον 12 μήνες.

Υποχρεωτικό στοιχείο - άνοιγμα τραπεζικού λογαριασμού στην τράπεζα όπου θα πάρετε δάνειο. Συνιστούμε να επικοινωνήσετε πρώτα με όλα τα σημεία όπου έχετε ήδη εξυπηρετήσει. Η JSC Rosselkhozbank, η Sberbank της Ρωσίας PJSC, η Alfa-Bank OJSC, η Promsvyazbank PJSC, η VTB Bank PJSC και η Gazprombank JSC προσχώρησαν στο πρόγραμμα για σήμερα. Στο εγγύς μέλλον, θα υπογραφούν συμφωνίες με τις υπόλοιπες 4 πιστωτικούς οργανισμούς : JSC "UniCredit Bank", PJSC "Τράπεζα" Χρηματοοικονομική Εταιρεία Discovery, OJSC AKB Rosbank και JSC Raiffeisenbank.

Οι στόχοι του δανείου είναι η ανάπτυξη υποτομέων καλλιέργειας και κτηνοτροφίας, συμπεριλαμβανομένης της αγοράς γεωργικού εξοπλισμού.

Θα χρειαστεί να κάνετε προκαταβολή ύψους 15%. Ο όρος δανείου για την αγορά εξοπλισμού στο πλαίσιο αυτού του προγράμματος είναι 5 έτη.

Τα προτιμησιακά δάνεια μπορούν να εκδίδονται για εισαγωγή και οικιακού εξοπλισμού . Η συμφωνία υποσχέθηκε να ολοκληρωθεί σε 3-4 εβδομάδες. Η δέσμευση αγοράζει εξοπλισμό. Μερικές φορές οι τράπεζες χρειάζονται εγγύηση.

Σύμφωνα με το πρόγραμμα είναι δυνατή πρόωρη αποπληρωμή . Μπορείτε να εξοφλήσετε τα δάνεια ανάλογα με τα μεμονωμένα χρονοδιαγράμματα, ανάλογα, για παράδειγμα, με τις εποχιακές δραστηριότητες.

Ο κατάλογος των εγγράφων για την απόκτηση δανείου από κάθε τράπεζα έχει τις δικές του, οι απαιτήσεις και οι όροι διαφέρουν επίσης. Για παράδειγμα, η Rosselkhozbank έχει αναβολή της αποπληρωμής του κύριου χρέους μέχρι ένα έτος, το λεγόμενο περίοδο χάριτος κατά την οποία ο οφειλέτης καταβάλλει τόκους μόνο.

Ας πάρουμε ως παράδειγμα τις πληρωμές για την αγορά ενός τρακτέρ:

"Λευκορωσία-2022.3" παραγωγή CHLMZ αξίας 3 960 000 ρούβλια.

Προκαταβολή 15% = 594 000 ρούβλια.

Για 5 χρόνια στις ίδιες πληρωμές μηνιαία πληρωμή θα ανέλθει σε 63.520,57 ρούβλια, και η υπερανάληψη για 5 χρόνια θα είναι ίση με 445.234,2 ρούβλια.

Ποιοι είναι οι κίνδυνοι;

Για να σας δώσει ένα ευνοϊκό δάνειο, η τράπεζα λαμβάνει επιδότηση. Για παράδειγμα, αρχικά είναι έτοιμο να εκδίδει δάνεια με ετήσιο επιτόκιο 15%. 10 από αυτές επιδοτούνται από το κράτος, χάρη σε αυτό, ο γεωργικός παραγωγός λαμβάνει τελικά δάνειο στο 5%. Φυσικά, το ποσό των επιδοτήσεων είναι περιορισμένο. Το όριο για το πρόγραμμα για το σύνολο της Ρωσίας είναι 21,8 δισεκατομμύρια ρούβλια. Ως εκ τούτου, τώρα ορισμένες τράπεζες ήδη λένε ότι δέχονται αιτήσεις, αλλά δεν μπορεί να εγγυηθεί την έκδοση δανείου στο 5%. Μπορεί επίσης να συμβεί να εγκρίνουν εφαρμογές μόνο για τους περισσότερους μεγάλα έργα . Για παράδειγμα, στο Περιοχή Saratov οι τράπεζες συστήνουν να γίνουν προσφορές για ποσά από 10-15 εκατομμύρια ρούβλια για πιο πιθανό δάνειο στο 5%. Στην περίπτωση αυτή, μόνο οι μεγάλες αγροτικές εκμεταλλεύσεις έχουν πιθανότητες.

Επιπλέον, σε κάθε σύμβαση, υπάρχει μια ρήτρα ότι εάν το Υπουργείο Γεωργίας αρνείται να καταβάλει επιχορήγηση στο πλαίσιο του προγράμματος στην τράπεζα, θα πρέπει να καταβληθεί στον οφειλέτη, δηλαδή, το ποσοστό γίνεται εμπορικό.

Ο τρόπος με τον οποίο το πρόγραμμα θα λειτουργήσει στην πράξη δεν είναι ακόμη σαφής. Περιμένουμε την πρώτη έκδοση δανείων τον Φεβρουάριο.

Εάν δεν έχετε λάβει δάνειο με ευνοϊκούς όρους

Εάν ένα τέτοιο δάνειο εξακολουθεί να αποτυγχάνει, υπάρχουν και άλλες δυνατότητες. Για παράδειγμα, ένα άλλο πρόγραμμα δανεισμό με ευνοϊκούς όρους και χρηματοδοτική μίσθωση για την αγορά εξοπλισμού της Λευκορωσίας με επιμέρους επιδοτήσεις το επιτόκιο σε ποσοστό έως και 100% του επιτοκίου αναχρηματοδότησης, έτσι, το επιτόκιο των δανείων θα είναι περίπου 5-6% ετησίως, λαμβάνοντας υπόψη την επιδότηση.

Περίπου το 20% των πελατών της Belagro αγοράζουν εξοπλισμό χρησιμοποιώντας χρηματοπιστωτικά προγράμματα : για πίστωση, χρηματοδοτική μίσθωση, επιδότηση κ.λπ.

Το δάνειο σε ποσοστό 5% ετησίως, σύμφωνα με το διάταγμα της κυβέρνησης RF 1528, μπορεί να συνδυαστεί, για παράδειγμα, με το Πρόγραμμα 1432 ή με εξοπλισμό που αγοράζεται από μίσθωση. Εάν έχετε οποιεσδήποτε ερωτήσεις, ρωτήστε τους στην ιστοσελίδα του Belagro. Θα υπολογίσουμε τις πληρωμές ή θα προσφέρουμε την πιο κερδοφόρα συνδυασμένη επιλογή χρηματοδότησης για την αγορά γεωργικού εξοπλισμού.

Θα χαρώ να απαντήσω στις ερωτήσεις σας στη σελίδα μου.

Τα δάνεια εισήλθαν σφιχτά στη ζωή μας και την καθιστούσαν πολύ πιο προσιτή. Και αν χρησιμοποιείτε το δάνειο με σύνεση, χωρίς να συγκεντρώνετε περισσότερα χρέη από όσα μπορείτε να επιστρέψετε, δεν υπάρχει τίποτα κακό με το δανεισμό. Επιπλέον, υπάρχουν ειδικά δάνεια με ευνοϊκούς όρους που θα σας βοηθήσουν να εκπληρώσετε το όνειρό σας χωρίς τεράστια υπερπληρωμή. Πώς να πάρετε ένα δάνειο με ευνοϊκούς όρους;

Για να χρησιμοποιήσετε το πρόγραμμα προνομιακής πίστωσης, είναι απαραίτητο να μελετήσετε λεπτομερώς τα προγράμματα πίστωσης τραπεζών και να βρείτε μια προσφορά, τους όρους τους οποίους ικανοποιείτε. Το προτιμησιακό δάνειο συνεπάγεται την εφαρμογή μειωμένου επιτοκίου στον δανειολήπτη, τη δυνατότητα καταβολής δόσεων (για παράδειγμα, κατά τη γέννηση ενός παιδιού σε οικογένεια), αύξηση μέγιστο όριο (αυτό θα βοηθήσει στη μείωση του μηνιαίου φόρτου). Κάθε τράπεζα έχει τη δική της δανειακά προϊόντα σχεδιασμένο για ένα ξεχωριστό κοινό δανειοληπτών.

Τα οφέλη μπορούν να επωφεληθούν από:

- νέες οικογένειες;

- φοιτητές ·

- νέοι εκπαιδευτικοί ·

- στρατιωτικές και άλλες κατηγορίες πολιτών.

Ελέγξτε τις προσφορές των τραπεζών στις επίσημες τοποθεσίες ή επισκεφθείτε τα γραφεία αυτοπροσώπως. Έχοντας μάθει τις υπάρχουσες προσφορές, επιλέξτε τι σας ταιριάζει καλύτερα (όπου μπορείτε να αποθηκεύσετε περισσότερα), να είστε βέβαιος να έχετε κατά νου πρόσθετες πληρωμές και τις προμήθειες. Στη συνέχεια, θα πρέπει να διευκρινίσετε ποια δέσμη εγγράφων πρέπει να παράσχετε κατά τη στιγμή της αίτησης. Θυμηθείτε, έχοντας μια κατάσταση λογαριασμού αποτελεσμάτων μπορεί να μειώσει το επιτόκιο σας. Εάν ο μισθός σας δεν επαρκεί για την αποπληρωμή του δανείου, μπορείτε να προσελκύσετε συγγενείς (σύζυγο, γονείς) ως συν-δανειστή (αυτό, για παράδειγμα, προσφέρει Sberbank για ενυπόθηκο δανεισμό).

Μετά τη συγκέντρωση όλων των εγγράφων, ζητήστε ένα δάνειο, αναφέροντας αξιόπιστες πληροφορίες. Να είστε έτοιμοι να ελέγξετε τα δεδομένα σας (καλέστε τον εργοδότη, τα μέλη της οικογένειας). Όταν η αίτησή σας περάσει σε όλα τα στάδια της αναθεώρησης, θα σας δοθεί απάντηση. Μετά από αυτό, θα πρέπει να επισκεφθείτε ξανά την τράπεζα για να υπογράψετε μια συμφωνία και να λάβετε κεφάλαια.

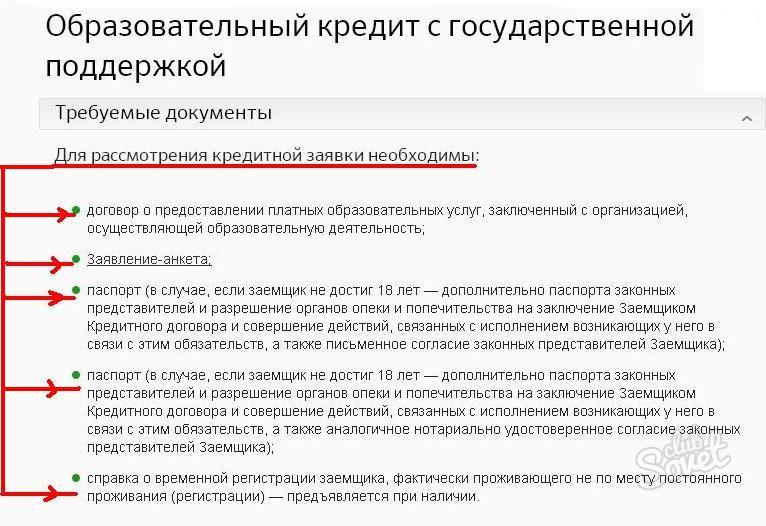

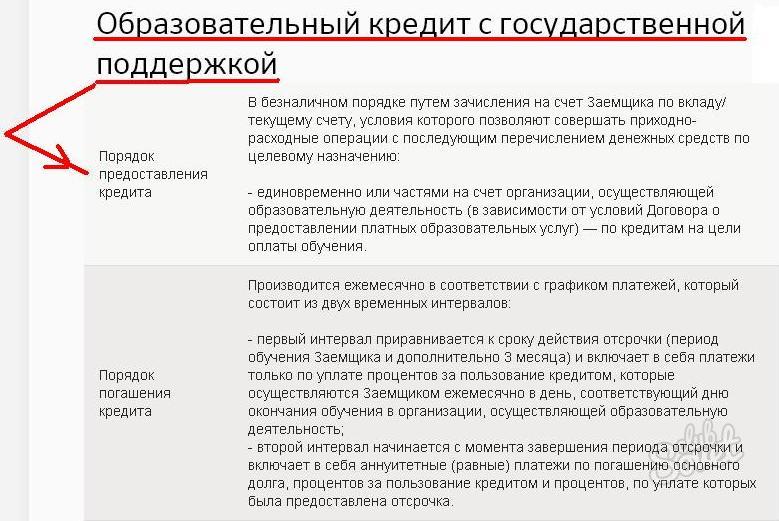

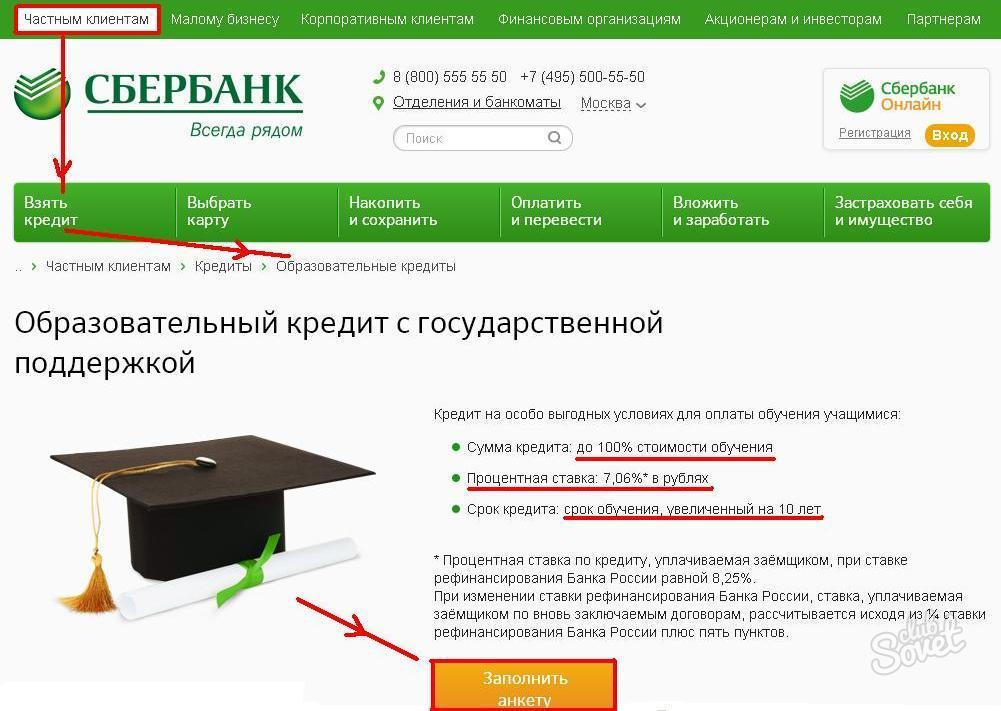

Οι σπουδαστές μπορούν να υπολογίζουν σε δάνειο από τη Sberbank για να πληρώσουν για τη δευτεροβάθμια και ανώτερη επαγγελματική εκπαίδευση ύψους 100% της αμοιβής διδάκτρων. Στην περίπτωση αυτή, η περίοδος δανείου μπορεί να υπερβεί τη διάρκεια της μελέτης για 10 χρόνια. Δεν απαιτείται υποχρεωτική εγγύηση και ασφάλιση από τον οφειλέτη, τα ¾ ποσοστά αναχρηματοδότησης επιδοτούνται από το κράτος (το επιτόκιο είναι 7,06%).

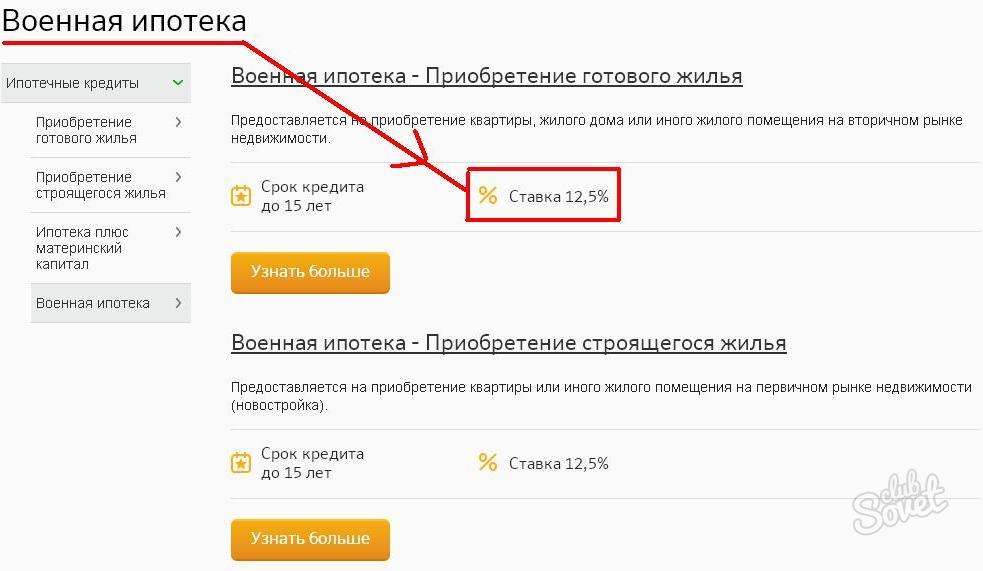

Στη Sberbank, οι νέες οικογένειες μπορούν να χρησιμοποιήσουν μητρικό κεφάλαιο ως πρώτη δόση. Και ο στρατός προσφέρει μειωμένο επιτόκιο σε στεγαστικό δάνειο.

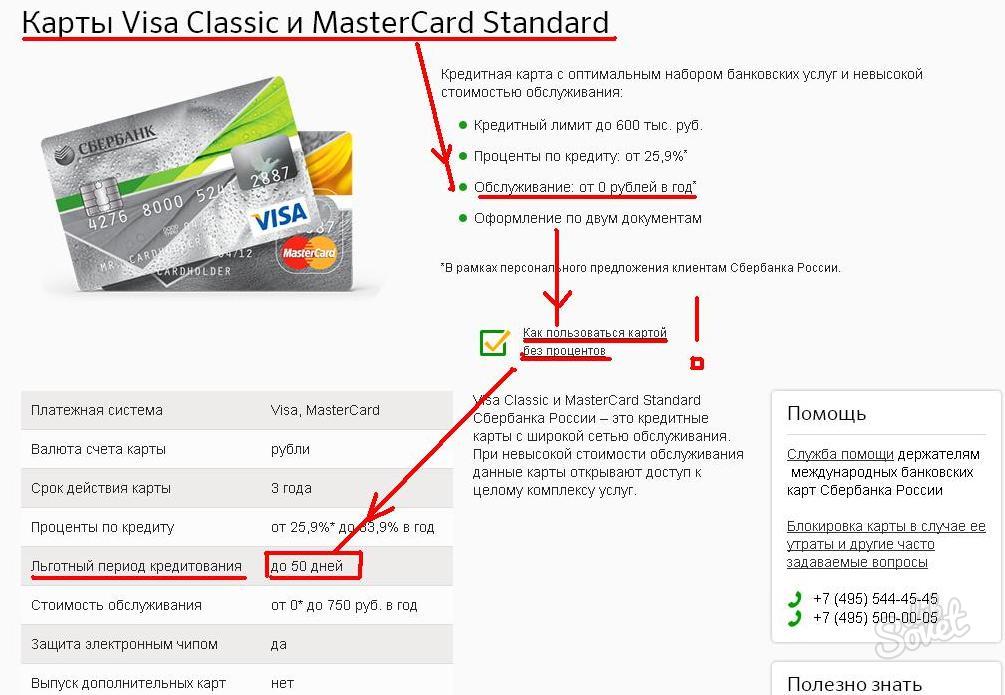

Ένας από τους τύπους των δανείων με ευνοϊκούς όρους μπορεί να καλείται πιστωτική κάρτα για την οποία έχει οριστεί η περίοδος χωρίς ενδιαφέρον . Αν ο πελάτης επιστρέψει όλα αποσυρθεί ποσό για παράδειγμα, 55 ημέρες (κάθε τράπεζα θέτει τους δικούς της όρους) - δεν καταβάλλει τόκους. Έτσι, χρησιμοποιώντας την κάρτα με σύνεση, μπορείτε να πάρετε τακτική πρόσβαση να δανειακά κεφάλαια εντελώς δωρεάν. Για να εκδώσετε μια τέτοια κάρτα, πρέπει να επισκεφθείτε ένα υποκατάστημα της τράπεζας, να υποβάλετε μια αίτηση και να απαντήσετε σε όλες τις ερωτήσεις ενός υπαλλήλου του ιδρύματος. Θα σας ζητηθεί να δώσετε ένα ελάχιστο σύνολο εγγράφων (συνήθως ένα διαβατήριο, TIN, πιστοποιητικό εισοδήματος). Ανά μέγεθος πιστωτικό όριο επηρεάζει τον μισθό του πελάτη, την οικογένειά του και την κοινωνική του κατάσταση, πιστωτικό ιστορικό.

Οι κάτοχοι μπορούν επίσης να υπολογίζουν σε ελαφρά μείωση των επιτοκίων. κάρτες μισθοδοσίας τράπεζες, δημόσιοι υπάλληλοι, τακτικούς πελάτες ενιαία τράπεζα.

Η πίστωση για την κατασκευή κατοικιών μπορεί να επιτευχθεί σχεδόν σε κάθε τράπεζα. Οι προτάσεις θα διαφέρουν μόνο στα επιτόκια, την πρώτη δόση, την παρουσία ή την απουσία εξασφαλίσεων και το ποσό που θα εκδώσει η τράπεζα. Πριν να πάρετε ένα τέτοιο δάνειο, πρέπει να γνωρίζετε τις λεπτομέρειες όλων των συνθηκών και να αποφασίσετε τι θα είναι πιο κερδοφόρο - ένα δάνειο για την κατασκευή ή την αγορά των τελικών κατοικιών. Αν σας προτιμώμενη επιλογή - Δεύτερον, μάθετε πώς να κανονίσετε τα πάντα.

Πού να πάρει ένα δάνειο για τη στέγαση το 2015

Η επιλογή των πιστωτικών ιδρυμάτων που προσφέρουν την έκδοση στεγαστικού δανείου για την κατασκευή αυξάνεται ανάλογα με τον αριθμό των πελατών που ενδιαφέρονται για την υπηρεσία αυτή. Μετά από όλα, να οικοδομήσουμε τη στέγαση θα είναι πολύ φθηνότερη από ό, τι να αγοράσει έτοιμα. Επιπλέον, μετά την ολοκλήρωση της κατασκευής, το κτίριο μπορεί να αυξηθεί σε τιμή. Αυτό το δάνειο ανήκει στην κατηγορία του στόχου και μπορείτε να ξοδέψετε χρήματα για ένα στόχο - την κατασκευή ενός σπιτιού.

Τα ρωσικά χρηματοπιστωτικά ιδρύματα δίνουν στους πελάτες μια επιλογή από αρκετές δωδεκάδες προσφορές. Ακολουθούν ορισμένες επιλογές που οι τράπεζες προετοίμασαν για στεγαστικά δάνεια το 2015

- Η Τράπεζα της Μόσχας παρέχει χρήματα σε τμήματα, ανάλογα με τα στάδια της κατασκευής. Η ίδια η κατάθεση είναι δέσμευση. Το ποσό του δανείου δεν υπερβαίνει τα 30 εκατομμύρια ρούβλια. Και ελλείψει εγγυητή - μέχρι και το 100% αγοράς γης.

- Η Delta Credit προσφέρει δάνειο για περίοδο έως 25 ετών και με ποσό 600 χιλ. Ρούβλια. Οι πολίτες άλλων χωρών μπορούν να λάβουν δάνειο.

- Sberbank της Ρωσίας δίνει από 300 χιλιάδες ρούβλια. Υπό την προϋπόθεση ότι το ποσό δεν υπερβαίνει το 85% της τιμής μιας υπό κατασκευή κατοικίας ή υποθηκευμένο ακίνητο . Μπορείτε να εξοφλήσετε ένα δάνειο για 30 χρόνια.

Στεγαστικά χαρακτηριστικά για την κατασκευή κατοικιών

Σύμφωνα με τις στατιστικές, για να αγοράσετε ένα τελικό σπίτι θα είναι φθηνότερα σε σύγκριση με την πληρωμή ενός δανείου για την κατασκευή. Ναι, και οι τράπεζες να εκδίδουν ένα τέτοιο δάνειο είναι ασύμφορη. Εάν το αντικείμενο δεν τεθεί σε λειτουργία, η τράπεζα θα χάσει τα οφέλη και ο οφειλέτης δεν θα πληρώσει αποζημίωση. Με άλλα λόγια, οι τράπεζες δεν λαμβάνουν τίποτα ως εγγύηση όταν δίνουν μακροπρόθεσμο δάνειο μόνο για κτίριο.

Φυσικά, το χρηματοπιστωτικό ίδρυμα αυξάνει το ποσοστό των στεγαστικών δανείων για να αντισταθμίσει την έλλειψη ασφάλειας. Το επιτόκιο είναι 2-3% υψηλότερο από το επιτόκιο δανείου κατά την αγορά τελικό σπίτι . Επίσης, λάβετε υπόψη το γεγονός ότι αυτό το είδος υποθήκης δίνεται μόνο με εγγύηση ή υπόσχεση ιδιοκτησίας που ανήκει στον αποδέκτη του δανείου.

Ποιος μπορεί να πάρει ένα δάνειο με ευνοϊκούς όρους για την κατασκευή κατοικιών

Σύμφωνα με τη νομοθεσία της Ρωσίας, ορισμένοι πολίτες έχουν το δικαίωμα να λάβουν δάνειο για κατοικίες υπό ειδικές συνθήκες. Αυτές οι κατηγορίες περιλαμβάνουν:

- Στρατιωτικό προσωπικό ·

- Μεγάλες και χαμηλού εισοδήματος οικογένειες;

- Οικογένειες με παιδιά με ειδικές ανάγκες.

- Θύματα και εκκαθαριστές του ατυχήματος του Τσερνομπίλ ·

- Βραβευμένο Προεδρικό Ίδρυμα.

- Βετεράνοι του πολέμου;

- Κυβερνητικοί υπάλληλοι ·

- Νέες οικογένειες που γεννούν δύο ή περισσότερα παιδιά.

- Ζώντας σε έκτακτες και ακατάλληλες συνθήκες.

Για όλες αυτές τις κατηγορίες υπάρχει ένα ειδικό πρότυπο για τον προτιμώμενο χώρο διαβίωσης. Αλλά υπάρχει μια αποχρώσεις: αν το κτίριο υπερβαίνει ορίστε όριο (προβλέπεται κατά την ολοκλήρωση της συναλλαγής), τα οφέλη δεν θα ισχύουν για τα υπόλοιπα τετραγωνικά μέτρα . Θα χρειαστεί επίσης να συγκεντρώσετε έγγραφα που επιβεβαιώνουν την ειδική κατάσταση. Στη συνέχεια, το ποσοστό δεν θα υπερβαίνει το 10%.

Πώς να πάρετε ένα δάνειο για την οικοδόμηση ενός σπιτιού. Οδηγία

- Η κατασκευή ενός δανείου για κατασκευή δεν είναι μια εύκολη διαδικασία, αλλά είναι αρκετά εφικτή. Το πιο κερδοφόρο θα είναι το πρόγραμμα στο οποίο ο κύριος του έργου και η τράπεζα ενεργούν ως εταίροι. Αυτό σημαίνει ότι χρηματοπιστωτικό ίδρυμα επενδύει στην οικοδόμηση ενός σπιτιού και εγκρίνει την κατασκευή. Κατά συνέπεια, με μια τέτοια υποθήκη για τον οφειλέτη που παρουσιάζονται λιγότερες απαιτήσεις . Και το επιτόκιο είναι επίσης μικρότερο από το σύνηθες σύστημα δανεισμού.

- Ένας ακόμα σημαντική στιγμή : ο οφειλέτης είναι υποχρεωμένος να παράσχει τα κατασκευαστικά έγγραφα: άδεια, έργο, εκτίμηση, προγραμματισμός ... Έτσι, η τράπεζα θα είναι σίγουρος ότι το σπίτι είναι χτισμένο και θα αποτελέσει εγγύηση για το δάνειο. Η κατάθεση μπορεί να είναι οικόπεδο, διαμέρισμα, σπίτι, κατοικία. Δεν πρέπει να ξεχνάμε ότι εκτός από το σπίτι, το οικόπεδο (ή μέρος αυτού) που σχετίζεται με αυτό μεταφέρεται επίσης στη δέσμευση. Μπορείτε να δημιουργήσετε ένα σπίτι υπό κατασκευή. Αλλά οι τράπεζες έχουν τις δικές τους απαιτήσεις για τέτοια περιουσία. Σε τελική ανάλυση, εάν χρειαστεί, θα πρέπει να εφαρμοστεί.

- Από τις απαιτήσεις που υποβάλλονται στον ιστότοπο - πρέπει να ανήκουν. να βρίσκεται σε υγρή θέση · έχουν εισόδους και επικοινωνίες. Από το υποθηκευμένο ακίνητο και θα εξαρτηθεί από το μέγεθος του δανείου. Σε τελική ανάλυση, δεν πρέπει να υπερβαίνει ένα ορισμένο ποσοστό του κόστους. Όλες οι άλλες αποχρώσεις είναι διαφορετικές σε κάθε τράπεζα. Για παράδειγμα, η πρώτη δόση μπορεί να είναι 10-50% του ποσού του δανείου.

Για να πάρετε ένα δάνειο για την κατασκευή κατοικιών, θα πρέπει να συμπληρώσετε ένα έντυπο αίτησης και να υποβάλετε τα έγγραφα:

- διαβατήριο του δανειολήπτη και του εγγυητή ·

- έγγραφα σχετικά με μισθό για έξι μήνες + βοήθεια 2-NDFL?

- χαρτί για το ακίνητο.

- οικοδομική άδεια ·

- εκτίμηση και τεκμηρίωση του σχεδίου.

Το ακίνητο που ενεργεί ως εξασφάλιση πρέπει να αξιολογηθεί. Συχνά αυτό γίνεται από εταιρείες που συνεργάζονται με την τράπεζα. Επίσης, το αντικείμενο είναι ασφαλισμένο απρόβλεπτες περιστάσεις . Και για να επιβεβαιώσετε την πληρωμή προκαταβολή χρειαζόμαστε σύμβαση με τον ανάδοχο, επιταγές και λογαριασμούς για την προκαταβολή και την αγορά υλικών.